インボイス制度

インボイス制度とは?

- 2023年10月から施行される制度です

- 登録は2021年の10月から開始されます

インボイス制度は、消費税に関係する制度で、適格請求書発行事業者に登録する必要があります。大手企業は必ず行われますし、適格請求発行事業者に登録していない企業はもしかすると大手等から取引できないと言われかねません。それだけではなく、消費税の仕入控除が受けられなくなり、消費税で損をすることになります。

では、インボイス制度の詳細等を下記で説明していきます。

インボイス制度の概要について、次のとおりとなります。

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

※国税庁HPより参照: https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

※国税庁HP より参照

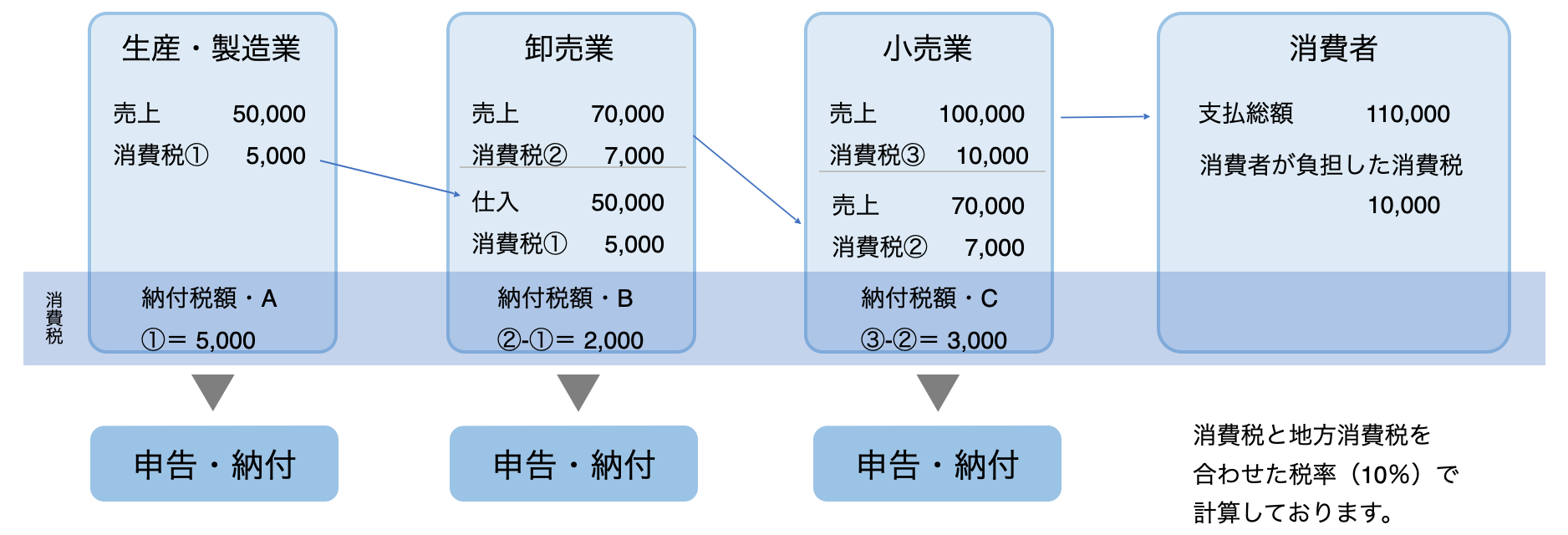

消費税の負担と納付の流れ

消費税の計算方法

(仕入税額控除と言います)金額。

| 〜令和5年9月 (区分記載請求書等保存方式) |

令和5年10月〜 (適格請求書等保存方式) インボイス制度 |

|

| 帳簿 | 一定の事項が記載された帳簿の保存 | 区分記載請求等保存方式と同様 |

| 請求書等 | 区分記載請求等の保存 | 適格請求書等の保存 |

| ここが変わります |

仕入税額控除を受けるには適格請求書発行事業者になることです

- 適格請求書発行事業者の氏名又は名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目であることがわかる旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込)および適用税率

- 消費税額等(端数計算は1つの適格請求書につき税率毎に1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

適格請求書発行事業者は登録が必要です。

そのためには、適格請求書等の写しの保存が義務付けられます。

写しの保存は電磁的記録を

・電磁的記録のまま、または

・紙に印刷して

その提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければなりません

電磁的記録のまま保存する場合は以下の要件を満たす必要があります

① 次のイからニのいずれかの措置を行うこと

ロ 適格請求書に係る電磁的記録の提供後遅滞なくタイムスタンプを付すとともに、その電 問54 当社は、適格請求書の交付に代えて、適格請求書に係る電磁的記録を提供しています。 提供した電磁的記録については、保存しなければならないとのことですが、どのような 方法で保存すればよいですか。【令和2年9月改訂】 - 52 - 磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することがで きるようにしておくこと(電帳規8①二)

ハ 適格請求書に係る電磁的記録の記録事項について、次のいずれかの要件を満たす電子計算機処理システムを使用して適格請求書に係る電磁的記録の提供及びその電磁的記録を保存すること(電帳規8①三)

・訂正又は削除を行った場合には、その事実及び内容を確認することができること

・訂正又は削除することができないこと

ニ 適格請求書に係る電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存 に併せて当該規程の備付けを行うこと(電帳規8①四)

② 適格請求書に係る電磁的記録の保存等に併せて、システム概要書の備付けを行うこと(電 帳規3①三、8①)

③ 適格請求書に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれら の操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形 式及び明瞭な状態で、速やかに出力できるようにしておくこと(電帳規3①四、8①)

④ 適格請求書に係る電磁的記録について、次の要件を満たす検索機能を確保しておくこと (電帳規3①五、8①)

・ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することがで きること

・ 二以上の任意の記録項目を組み合わせて条件を設定できること

電子帳簿保存法に関わってきます

こちらの対策をしておかないと

仕入税額控除を受けることができないため

消費税で損をします

電子帳簿保存法の記録要件

または請求書をPDF等「電子データ」により受領する場合はその発行者側がタイムスタンプを付していること(それがない場合は受領者側でタイムスタンプを付す)等。

法務省推奨の電子契約サービス

クラウドサイン |

GMOサイン |

グレートサイン |

ドキュサイン |

|||

| フリー | スタンダード | ビジネス | 契約印&実印プラン | ライトプラン | Business Pro | |

| 法務省商業登記 オンライン申請に関する 指定業者 |

◎ | ◎ | ◎ | ◎ | ◎ | ◎ |

| タイムスタンプ 電子署名 |

◎ | ◎ | ◎ | ◎ | ◎ | △ 電子署名のみ |

| 認定タイムスタンプ 利用業者登録 |

◎ | ◎ | ◎ | ◎ | ◎ | × |

| ISMS・Pマーク | △ ISO27001のみ |

△ ISO27001のみ |

△ ISO27001のみ |

△ ISMSのみ |

◎ | △ ISMSのみ |

| ユーザー数 | 1アカウントのみ | 無制限 | 無制限 | 無制限 | 無制限 | 1アカウントのみ |

| 承認権限 ワークフロー |

なし | なし | あり | オプション 月額30,000円 |

あり | オプション |

| 電子契約書庫 保存容量追加料金 |

- | 1,000件毎に 月額10,000円 |

1,000件毎に 月額10,000円 |

10GB件毎に 月額15,000円 |

なし | 不明 |

| 月額基本料金 | 0円 | 20,000円 | 100,000円 | 8,800円 | 7,800円 | 6,000円 |

| 最低利用期間 | - | 1年 | 1年 | 1年 | 日割り | 1ヶ月 |

※ 現時点ではグレートサインが必要な機能を揃えた中で安価でおすすめのサービスとなっております。